Irakanum.am լրատվական կայքը հիմնադրվել է 2018թ.-ին՝ որդեգրելով մեկ կարևոր սկզբունք. լինել անկախ, օբյեկտիվ: Լրատվական կայքի հիմնական առաքելությունն է մատուցել միայն բարձրակարգ նորություններ, անաչառ ու օբյեկտիվ տեղեկատվություն: Հայաստանում եւ աշխարհում տեղի ունեցող զարգացումների՝ իրական բնութագիրը՝ Irakanum.am լրատվական կայքում: Կայքէջի աշխատակազմի նպատակն է ստեղծել սեփական լրատվությունը՝ իր ձեռագրով: Նորությունները՝ եռալեզու, իրական ու փաստարկված: Եղեք տեղեկացված՝ Irakanum.am-ի միջոցով:

© 2018 - 2022 Irakanum.am. Բոլոր իրավունքները պաշտպանված են:

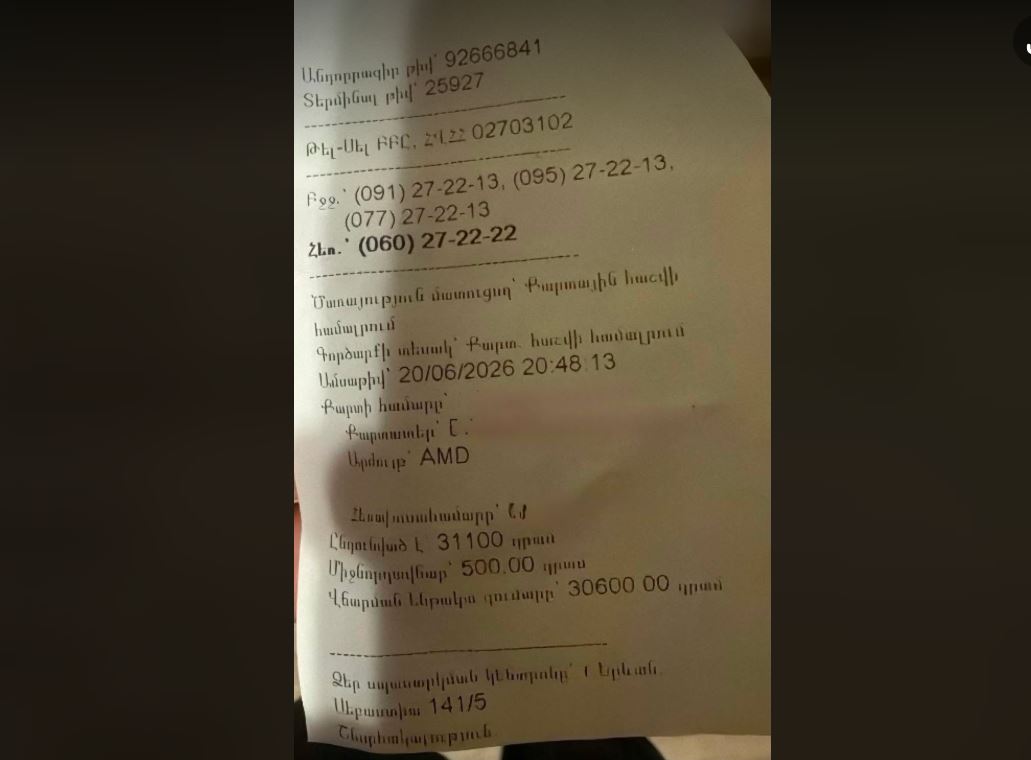

Այս տարվանից սկսած Հայաստանում գրանցված աշխատողները հարկվելու են ավելի ցածր եկամտային հարկով, սակայն զուգահեռ բարձրանում են պարտադիր կուտակային կենսաթոշակային վճարները և Զինծառայողների ապահովագրության հիմնադրամին ուղղվող գումարները։

Այս տարվանից սկսած Հայաստանում գրանցված աշխատողները հարկվելու են ավելի ցածր եկամտային հարկով, սակայն զուգահեռ բարձրանում են պարտադիր կուտակային կենսաթոշակային վճարները և Զինծառայողների ապահովագրության հիմնադրամին ուղղվող գումարները։